|

|

�� ר�ҽ�����Ѷ�ɷ�ƽ̨ƭ�ֵı����Ƕ���ΥԼ

�� �Ա������ڵغ��ݾ����Ѿ��������

�� ר����ΪӦ����ϸ��������֧���������Ա�������¼��ٴη���

�����գ��Ա����Ϲ�����Ѷ�ɷ�ƽ̨�������ѱ����

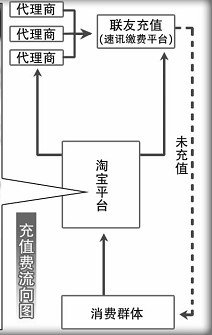

����ֵ������ͼ

��Ѷ�ɷ�ƽ̨��ʧ��ҵ����ʿ�����ˡ���Ѷ���IJ���ģʽ��ʹƭ��һ��һ��ظ���ˮ�档

Ŀǰ���Ա������¼�����������Ѷ�ɷѡ�ҵ���ƽ̨���Ա������ڵĺ��ݵ��ؾ���ĿǰҲ�ѽ�����顣

���ڡ���Ѷ����һ����������������֧��ƽ̨����ҵ��ר����Ϊ��������֧����ҵ������Ҫ��������ż�����Ӧ��ǿ��ܣ������Ҫ�����з����ġ��ǽ��ڻ���֧����������취���Ļ����ϸ���ϸ����

ƭ�ֽ���

ר����Ϊ�����Ҷ���ΥԼ

��Ѷ�ɷ�ƽ̨�ǡ�����ͨ�š����������ֻ����̻���С��ͨ��ֵΪ����ˮ�ѡ���ѡ�ȼ���ѵ������Ϊ���Լ���Ϸ��ֵ���ۺ���ҵ������ƽ̨��

���գ����߶�κ�ƽ̨�Ŀ�����˾������ͨ�š���ϵ�����乫�����ֻ����ѹ��ڣ��̶��绰�Ĺ�����Ա���ϰ岻��Ϊ�ɾܾ����ܲɷá�

���Ա����Ĺ�����Ա���ܣ��Ա����ϡ���Ѷ��ֵ����Ʒ��Ϊ���֣�һ����ƽ̨�Ľ��ף�һ����ƽ̨�����ķ���Ľ��ף����˴α�ƭ�������Ҫ�ǹ�����ƽ̨����

�����ȣ������Ҫ������Ʒ��Ȼ��ͨ��֧�������һ������ɹ����̼ҲŻὫ��Ʒ����Ϣ�����ֻ��ϣ������Ҫ��¼��Ѷ�ɷ�ƽ̨���г�ֵ�����ӱ�ʡ��Ϣ��ȫ�������ļ�����������Ա��������Ϊ������������ҵ�Ǯȴ�����Է���ֵ���Ƕ�����թ���˰������漰���罻�װ�ȫ��ֻ�ǵ�����֧����ͨ�����罻����ΥԼ��һ����Ϊ��

���½�չ

�Ա����¼ܡ���Ѷƽ̨��

�������մ��Ա����˽������6��23�գ��Ա��ͽӵ��˹�����Ѷ�ɷ�ƽ̨�ĵ�һ��Ͷ�ߣ�����Ŀǰ�Ա����ӵ�10����ҵ�Ͷ�ߣ�����20Ԫ��1000Ԫ���ȣ����Ƿ�ӳ����Ѷ��ƽ̨�Ŀ�����˾������ͨ�š��ġ����ڡ�����ͨ�š����۵IJ�Ʒ������թ���Ա������Ѷ��ᡰ����ͨ�š����˻�����ͨ���绰��վ���ŵȶ��ַ�ʽҪ����Ͷ�����ˣ�������δ�ܺ�����ȡ����ϵ��

�Ա���ʾ��������Ѷ�ɷ�ƽ̨DZ�ڵķ����ԣ��Ա���6��24���Ѿ������ٿ���С����飬�������Ա������۸�ƽ̨���̼��Է���վ���ŵķ�ʽҪ���¼ܣ�Ŀǰ�Ѿ�ͨ��վ�ڲ�ѯ�ķ�ʽ�������״�ɸ�飬�ڶ����˹�ɸ���������ڽ��С�ɸ����ص�������й�����Ѷ�ɷ�ƽ̨����Ʒ�Լ��ɴ�ϵͳ�����ij�ֵ����

���ݵ��ؾ����ѽ���

���ڡ�����ͨ�š�Ŀǰһֱ����ϵ���Ա����ո��߱������ߣ�Ŀǰ�����Ϻ��ݵ�����������й������ű������������ʱ����һֱ��ϵ�������ң���������ʼ�ղ�����Ͷ�ߣ��Ա��������������߱��ϼƻ��������ҵı�֤�����ҽ���һ��������

���˽⣬������ͨ�š��Ǵӽ���5��23�տ�ʼ���ۡ���Ѷ��ֵ��ƽ̨�ģ�֮ǰû�б�Ͷ�ߵļ�¼���Ա�Ҳ��ʾ�����ڡ���Ѷ��ֵƽ̨����һ���������δ��������ǰ���Ա���δ������ս����������Ա������Ѿ�������Ѷ�ɷ�ƽ̨����������ң���ʱ�鿴�Լ��Ľ����Ƿ���ɣ����δ��ɿ������Ա���ӳ����֧������ȫ���˻أ��������ɣ���������Ǽ�ʱ�ع������ű�����ͬʱ�Ա�������֤������Ϲ������ŵĹ�����

���⣬���ڽɷ�ƽ̨�ķ����Կ��ǣ��Ա��Ѿ���������������ʾ������ң�ͬʱ������й�ע�ͼ��ͬ����Ʒ�Ľ������������ҵ�ʹ������ȣ�һ���������⣬�Ա�����ʱ��ȡ�ж���

��ʦ˵��

���Ա������е���������

�ӱ�ʱ��������ʦ��������ʦ���ļα�ʾ������������ָ�漰һ���˵������������˳е����������������Ҫȷ����ҡ����Һ��Ա�֮���Э�飬������Ŀǰ�������Ա�����ǰ��Ҫǩ��Э���б�ע���������κ�Υ�����ɷ���ľ�Ӫ��Ϊ��һ���������ҳе����Ա���Ӧ�óе��������Ρ�

�ӱ�������ʦ��������ʦ�������ʾ���Ա���Ϊһ�����Ͼ�Ӫƽ̨���Ѿ������˽���ְ������������Ա���������ֻ�ǡ�����ͨ�š�������թ��һ����Ϊ�����ݹ������з��ɹ涨������Ϊ�Ա���Ӧ�е��������Ρ�

��������

������֧����ҵӦ����ż�

��������֧����ҵ����������Ҫ����ż�����������˵����������¼���Ե����ǡ�����ͨ�š���Ϊ������֧����ҵ�������������⡣

��������������֧��ƽ̨����ָ�ڵ���������ҵ������֮�佨����֧��ƽ̨����֧����˾Ϊ�����н飬�Ի�����Ϊ������ͨ�����϶������п���֧�����ߣ����߽�������������֧�����ߣ�Ϊ����˫�����н����ʽ�Ĵ��ܡ��ṩ��ֵ���������֧���н�������

���Ž���������������ٷ�չ��������֧���Ѿ���Ϊһ���Ӵ�IJ�ҵ���ݲ���ȫͳ�ƣ�2008�꣬�й�������֧��ƽ̨�����ﵽ2743��Ԫ����2007���976��Ԫ������181%��Զ�������羭��49.2%�����١�

�����˽������6��21�գ��й��������г�̨�ˡ��ǽ��ڻ���֧����������취������Ҫ�������֧����˾����2011��9��1��ǰ����ȡ�á�֧��ҵ������֤������ȫ���Թ�˾ע���ʱ����Ϊ1��Ԫ������ʡ(��������ֱϽ��)��Χ�ڴ���֧��ҵ��ģ���ע���ʱ������Ϊ3000��Ԫ����ҡ�

������֧������Ӧ����ϸ��

�����ڵ�����֧����������ҵ�����Ϊ���⽫�Դ˶�ʱ����֧����Ϊ�����ļල���á��������������ǹ����йز����״ζԷǽ��ڻ����Ĺ������棬һЩϸ���д�̽�֡�

��������֧����ҵƵƵ����һЩ���ס����š�������Ѷ�ɷ�ƽֻ̨�����е�һ�������ǵ�����֧����ҵ����ͬ��ʹ����˵��������֧��ƽ̨�dz����ױ������á���֧����ҵ�����ļ�ܺ��Բ���һ���ؼ����⡣�����½��飬��ְ�ܲ���Ӧ�ø���ϸ��������֧����������ͷ��ܣ����õ�����֧����ҵ�������ͼ�ܣ���ʵά�������������г��İ�ȫ��

��������Ϊ�����Ե�����֧����ҵ����Ҫ��ǿ�����ʽ𣨰��������˻�����;�ʽ𣩵Ĺ������ɲ�ȡ�������������֧��ƽ̨�����ķ�ʽ����������û������ʽ�Ӧ����ҵ����Ӫ�ʽ���룬�����н���ר����ܣ���֤��;�ʽ�İ�ȫ�Ͳ���Ų�ã����ʽ�ת��ҲҪ����������˻��ڣ��Ե�����֧��ƽ̨�˻���Ӫ������Ӧ���������˻��ļ��Ҫ��

����/�����������ž�����/�������߳½������ͼ/�Ժ�ΰ

| ����..������ �������� | �鿴��������>> | |

ͼƬ����

|

|

|

RSS ����

RSS ����